【웨딩뉴스팀 김고은 기자】

분명 열심히 돈을 벌고 있는데 정작 모이는 돈은 별로 없는 시절은 미혼의 때로 족하다. 안정적으로 돈 모으고 집구해 결혼 생활을 하고 싶다면 결혼을 마음먹은 지금 당장부터 실천할 수 있는 재무 계획 비법을 실천해보자. 결혼 전부터 웨딩푸어, 허니문푸어의 길을 피하고 결혼, 출산 이후에도 여유있게 부부 자산을 관리하는 방법을 박상훈 돈걱정없는우리집지원센터 팀장에게 물었다. '빚 걱정 없는 결혼 준비'(박상훈, 서로가꿈, 2013)의 일부 내용도 덧붙였다.

◇ 기초 튼튼한 가정 경제, ‘결혼 자금 총액제’ 부터

‘결혼 자금 총액제’의 시작은 남자는 집, 여자는 혼수라는 해묵은 관념의 파괴에서 출발한다. 결혼 준비 과정에서 두 사람의 돈을 합치거나 남녀가 정확히 반반 보탠다는 단순한 개념이 아니다. 서로의 경제 상황을 있는 그대로 공개하고 서로에게 있는 비용을 합쳐 그 돈 안에서 사용처를 정하고 조율하고, 가정 경제의 기초를 꾸리는 중요한 단계이다.

결혼 자금 총액제에 포함해야 할 것은 집 마련 비용(전세금), 결혼 비용, 양가 혼수와 예단 비용, 신혼여행 비용 등이다. 결혼 이후 안정적인 재정 관리를 위해 비용 분할은 총액에서 집 마련 자금을 70%로 정하고 나머지 30%를 다른 것에 쓰는 것이 합리적이다.

단 이런 방식에는 부모님의 이해와 동의가 먼저 필요하다. 부모 세대에 익숙한 결혼 방식이 아니기 때문이다. 박상훈 팀장은 “부모가 도움을 주신다면 감사함으로 받고 그 돈을 총액에 보태 합리적으로 비용을 꾸려나가길 권한다”라며 “무조건 아끼고 줄이라는 것이 아니고 결혼 생활에 꼭 필요한 것에 자금을 우선 배분해 가정 경제의 기준과 기초를 다지는 과정이 결혼 자금 총액제의 핵심”이라고 말했다.

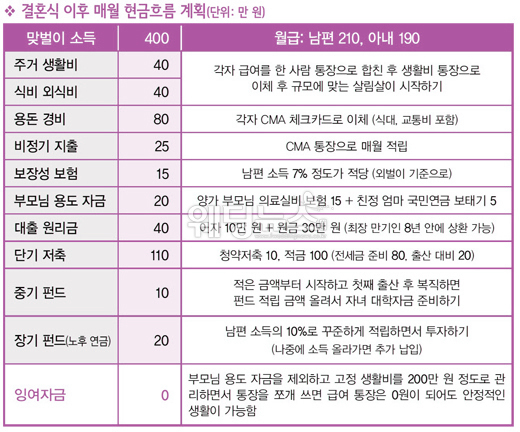

◇ 용돈과 주거 생활비, 얼마가 적당할까?

결혼 후 맞벌이 부부들의 재무 고민은 ‘월급을 어떻게 쪼개고 나눠 쓸까’라는 큰 줄기에서 ‘각각 용돈을 얼마씩 해야 할까’, ‘한 달 생활비는 얼마가 적당한 걸까’, ‘노후 자금은 언제부터 얼마씩 준비해야 할까’ 등으로 곁가지를 친다. 이 고민에 대한 완벽한 해답은 아니지만, 합산 소득 월 400만 원~500만 원 단위로 버는 맞벌이 부부라면 미래를 위한 안정적인 재무 관리를 위해 박상훈 팀장이 제시하는 소득 분할 기준을 참고할 만 하다.

먼저 전체 소득의 용도는 순수 지출 비용과 자산 관리 비용, 크게 둘로 나눌 수 있다. 순수 지출 비용은 주거 생활비, 식비, 각자의 용돈으로 나뉜다. 말 그대로 ‘먹고 사는 데 쓰는 비용’으로, 그달 그달 써서 없어지는 돈이다. 분할은 식비, 공과금을 포함한 주거 생활비에 총소득의 20%, 교통비, 휴대전화 요금 등 각자가 쓰는 비용을 포함한 용돈에 총소득의 20% 정도로 산정하면 자산 관리에 여유를 줄 수 있다.

자산 관리 비용은 비정기 지출 비용, 저축, 대출 원리금, 부모님 용돈 등으로 나눈다. 그 중 저축이나 자산 관리 용도라기보다 혹시 모를 지출에 대비하기 위한 용도인 비정기 지출 비용으로 월 6~7%를 CMA 통장에 모아 놓는다.

◇ 사랑, 돈 모두 지키고 불리는 저축 방법

단기 저축, 중장기 저축, 대출 원리금, 보험 등 비용의 분할은 각각의 사정에 따라 고민이 깊게 필요한 부분이니 조정이 필요하다. 박상훈 팀장의 솔루션 중 주목해서 볼 것은 총소득의 50% 이상을 저축으로 할애하되 그 중 가장 많은 비용을 단기 저축용으로 분리하는 것이다. 단기 저축에는 청약저축, 출산 대비비용, 주택 자금이 포함된다. 주택 자금은 앞으로 오를 전세자금 대비, 주택 구매 계획에 대한 대비 등으로 계획해 저축하고 출산 대비비용은 총소득 5%가량으로 잡아 둔다.

박상훈 팀장의 조언은 “아이를 낳고 휴직을 하더라도 남편 소득으로 고정비를 감당하고 최소 저축은 할 수 있을 시스템을 만들어 둬야 한다”는 것이다. 그러기 위해 맞벌이일 때 고정 소비 비용을 40%~50% 이내로 조이고 출산에 대비할 비용을 단기 저축 비용에서 마련하는 게 좋은 방법이다.

전세자금대출을 받았다면 그 비용도 저축의 한 부분에 해당한다. 단 대출 만기 안에 상환 가능하도록 이자와 원금을 함께 갚아야 한다. 중장기 저축은 펀드 등을 통해 적은 금액이라도 꾸준히 넣는다는 생각으로 한다. 보험은 손해보험 정도로 4~5%가량이면 적당하다. 남편이 외벌이가 됐을 때는 남편 소득의 10%를 넘기지 않는 선이다.

【Copyrights ⓒ 베이비뉴스 기사제보 & 보도자료 pr@ibabynews.com】

베사모의 회원이 되어주세요!

베이비뉴스는 창간 때부터 클린광고 정책을 유지하고 있습니다.

이것은 작은 언론으로서 쉬운 선택은 아니었습니다. 그럼에도 불구하고 베이비뉴스는 앞으로도 기사 읽는데 불편한 광고는 싣지 않겠습니다.

베이비뉴스는 아이 낳고 기르기 좋은 세상을 만드는 대안언론입니다.

저희 기사가 마음에 드셨다면, 좋은 기사 후원하기에 동참해주세요. 여러분의 기사후원 참여는 아름다운 나비효과를 만들 것입니다.

![[마인드카페 아동심리상담] 기저귀 안 떼려는 5살 아이, 억지로 떼면 스트레스 받나요?](/news/thumbnail/202404/116670_67830_5812_v150.jpg)